L’Ulcer Index, o indice dell’ulcera tradotto in Italiano, è stato inventato da Peter Martin nel lontano 1987 (sempre molto più recente della frontiera efficiente…) ma è diventato molto meno famoso di altri indicatori statistici simmetrici come la deviazione standard, forse perché comunque un indicatore deterministico che mal si sposa con il concetto di mercati casuali.

Peter Martin lo ha presentato all’interno di un libro “The investor guide to Fidelity Funds”

La scarsa diffusione però non pregiudica il fatto che tale indicatore sia molto ma molto più indicato per la valutazione di un rischio di investimento rispetto per esempio alla deviazione standard, che ricordiamo essere simmetrica e quindi scarsamente indicativa sul reale rischio di investimento.

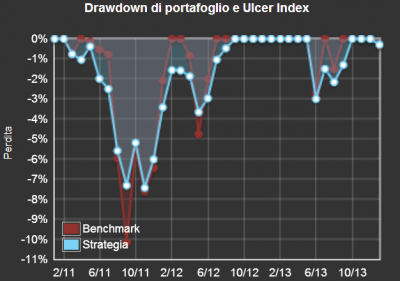

Senza scrivere noiose formule matematiche (puoi tranquillamente trovarle su Wikipedia) la logica dell’Ulcer Index è molto semplice, mette in relazione le perdite dal picco massimo al picco minimo successivo per il tempo di recupero necessario per tornare ai nuovi massimi, in pratica, come si può vedere dal grafico, l’area azzurra dello stesso.

Fonte: Software Ex-Ante

Per leggere questo grafico bisogna immaginare una serie storica dei prezzi dove vengono eliminati i rendimenti superiori ai massimi precedenti, di cui non si tiene conto, e si analizzano solo i periodi in cui la serie storica ha perso dal massimo precedente per poi analizzare il tempo di recupero in relazione con la perdita subita.

Ebook: Crea e gestisci portafogli con un approccio di finanza comportamentale

Quali sono i vantaggi di usare questo indicatore rispetto alla volatilità?

Sul grafico è evidenziata la differenza tra Ulcer Index e volatilità su piano cartesiano

Molteplici vantaggi:

1. Questo indicatore riesce a cogliere meglio sia della deviazione standard che della downside deviation (il calcolo della deviazione standard dei soli rendimenti negativi) gli aspetti di rischio che ha presentato nel passato la serie storica analizzata;

2. Un indicatore deterministico, e quindi tiene conto della sequenzialità con cui si presentano i rendimenti (grosso difetto degli indicatori basati sulla logica della gaussiana, ovvero dei mercati casuali);

3. Un ottimo indicatore (quanto meno di supporto ad altri) per comprendere se un fondo è migliore di un altro in ottica di selezione all’interno di un peer group, visto che a parità di perdita mi indica chi recupera prima, ovvero a parità di tempo di recupero, mi indica chi ha perso meno.

Spiegazione tecnica

Indicatore di rischio che mette in relazione il DrawDown con il tempo di recupero. In termini pratici, a parità di DrawDown aiuta ad individuare i Gestori più veloci nel recuperare le perdite. E’ un indicatore comparativo, quindi analizzando un insieme di fondi si preferisce quel fondo con Ulcer Index più basso. In una selezione di Fondi o ETF azionari, in una fase di mercato non turbolenta, un range consigliato è tra 0-5.

Seguici sui nostri social per leggere ogni settimana contenuti di Finanza Comportamentale!

Iscriviti alla nostra newsletter: https://www.ex-ante.it/newsletter

Accedi alla nostra Academy: https://www.ex-ante.it/blog

Scarica il nostro ebook: https://www.ex-ante.it/ebook

Attiva la DEMO Ex-Ante: https://bit.ly/demoexante